Définition d’un moyen de paiement

Les moyens de paiement recouvrent toutes les solutions matérielles ou immatérielles qui permettent à un utilisateur ou à un consommateur d'utiliser l’argent qu’il possède sur un compte pour effectuer un paiement.

Ils sont divisés en deux grandes catégories. D’une part, les moyens de paiement fiduciaires qui désignent les pièces et les billets en circulation. De l’autre, les moyens de paiement scripturaux qui permettent de réaliser des transactions liées à des comptes en banque. On y inclut les chèques, les cartes de paiement, les virements et les prélèvements.

Les nouveaux usages et services de paiement

La carte de paiement est un moyen de paiement délivré par une banque ou un établissement financier. Elle permet de réaliser des paiements auprès d’un commerçant ou d’un e-commerçant, ainsi que des retraits d’espèces en utilisant un distributeur automatique de billets (DAB).

Le paiement sans contact par carte ou mobile

Le paiement sans contact est une méthode de paiement permettant de réaliser des transactions en approchant une carte de paiement d’un terminal de paiement électronique (TPE), ou d'un smartphone si le commerçant utilise la technologie SofPos. Les cartes sans contact proposées par les banques utilisent la technologie RFID pour réaliser des paiements lorsque la carte est proche du TPE. La fluidité et la rapidité de l’expérience de paiement font du sans contact un mode de paiement privilégié avec plus de 59% des paiements par carte réalisés sans contact en magasin en Mars 2022 en France et représente 72% des achats entre 0 et 50€.

Des paiements sans contact peuvent également être effectués avec un smartphone doté de la technologie NFC, en utilisant un portefeuille électronique.

Le paiement via portefeuille électronique

Un portefeuille électronique (aussi appelé e-wallet) est un moyen de paiement permettant de réaliser des achats en ligne sur des sites e-commerce ou en magasin depuis son smartphone en utilisant le sans contact.

Le portefeuille électronique est un système ou une application dans lequel sont stockées des données personnelles (coordonnées) et des données bancaires (carte de paiement ou Iban d’un compte bancaire) : on peut l’imaginer comme un portefeuille virtuel, qui fait appel à une version digitale de la carte de paiement à travers des applications, comme par exemple Apple Pay, PayPal, Paylib, Lydiaet Google Pay.

Certains portefeuilles électroniques peuvent compléter leurs offres en proposant des fonctionnalités de paiement entre particuliers, de gestion de cagnottes ou encore du paiement fractionné.

Ce moyen de paiement est de plus en plus utilisé par les consommateurs : par exemple, il représente déjà une habitude pour 40% des e-acheteurs Français, ce qui en fait le 2ème moyen de paiement le plus utilisé pour des achats e-commerce ; par ailleurs, selon certaines études, la part du portefeuille électronique dans les paiements en point de vente pourrait passer de 4% en 2021 à 9% en 2025 en France, atteignant ainsi la même proportion que le cash.

L’avantage des portefeuilles électroniques repose sur leur facilité d’utilisation. Pour créer son portefeuille électronique, l’utilisateur doit renseigner les informations de sa carte : le numéro de carte, son prénom et son nom, la date de validité et le cryptogramme, et ce seulement la première fois, car les données restent enregistrées et sécurisées dans le portefeuille électronique. Pour effectuer de nouveaux paiements avec son e-wallet, il suffit à l’utilisateur de s’identifier à l’aide d’un mot de passe ou d’un moyen biométrique (empreinte digitale, reconnaissance faciale…) pour le déverrouiller et finaliser le paiement.

La carte biométrique

La carte biométrique permet de renforcer la sécurité des cartes de paiement, grâce à un lecteur d’empreinte digitale intégré, qui remplace la saisie du code PIN (le code secret à 4 chiffres). La carte à empreinte biométrique s’utilise de façon très simple : lors d’un paiement par carte en magasin, l’utilisateur valide son paiement en posant son doigt sur le lecteur d’empreintes digitales intégré à la carte. Il en est de même lors d’un paiement sans contact avec la carte de paiement.

Pour des raisons de sécurité, le paiement sans contact est limité à un plafond de 50€ en France. La carte bancaire biométrique permet de réaliser des paiements sans contact supérieurs à 50€.

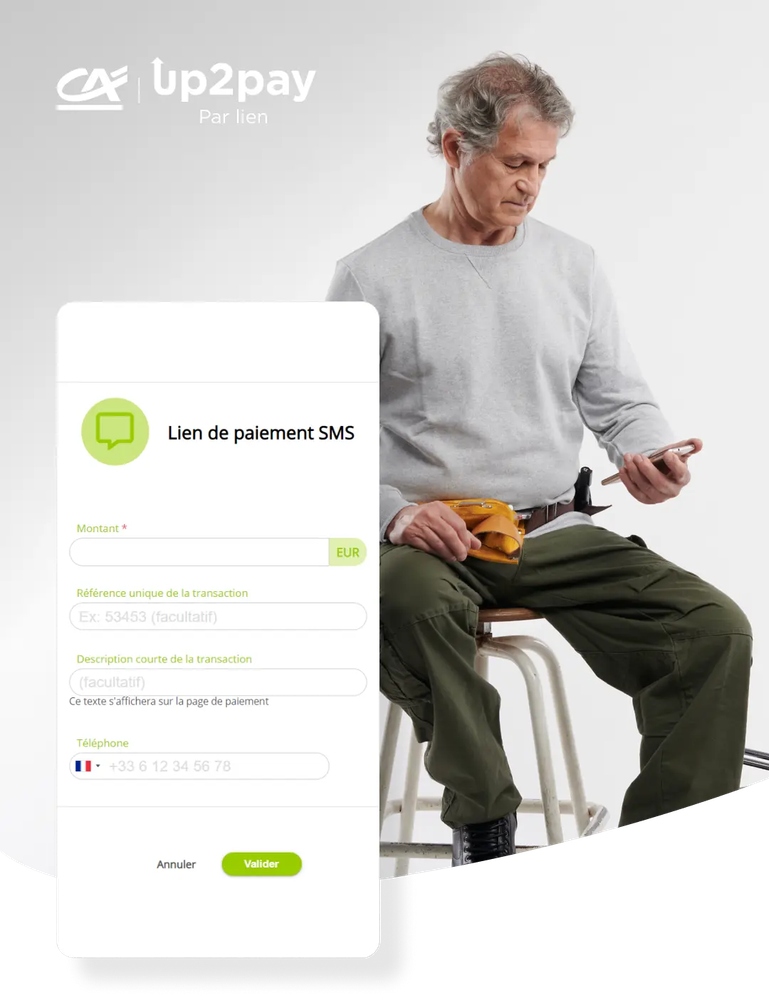

Les liens de paiement

Un lien de paiement est un lien URL contenu dans un e-mail ou un SMS envoyé à un client, afin que ce dernier puisse effectuer un paiement sécurisé à distance.

Lorsque le client clique sur le lien de paiement qu’il a reçu, il est redirigé vers une page de paiement Internet. Il peut alors effectuer son paiement dans des conditions de sécurité identiques à celles d’un paiement effectué sur un site marchand.

C’est une solution pratique pour les commerçants qui ne possèdent pas de site marchand, et qui sont amenés à vendre des produits ou des services à distance (par téléphone, sur catalogue, par chat, etc.). Cela permet au commerçant d’éviter de manipuler lui-même les informations de carte de paiement de ses clients.

Grâce aux liens de paiement, le commerçant peut s’inscrire dans une stratégie omnicanale plus sécurisée.

L’initiation de paiement

L’initiation de paiement ou paiement initié est une nouvelle manière d’effectuer un paiement par virement. Habituellement, pour réaliser un paiement par virement, nous devons effectuer l’opération auprès de notre banque, en guichet, par courrier ou sur Internet en passant par une application bancaire.

L’initiation de paiement ou paiement initié est un nouveau service qu’un marchand peut proposer sur son site, pour permettre à ses clients de réaliser de bout-en-bout un virement, sans qu’ils aient besoin de se rendre dans leur application bancaire. Le parcours est donc sans rupture, car l’opération se déroule intégralement depuis l’interface de paiement du site marchand, via un échange d’informations avec la banque du client par API.

C’est une solution très pratique qui permet de proposer une alternative aux paiements par chèques ou aux virements classiques, avec lesquels il peut y avoir des problématiques de recouvrement. Par ailleurs, l’initiation de paiement autorise des paiements en ligne avec des montants supérieurs aux paiements par carte, car les plafonds sur le virement sont beaucoup plus élevés que les plafonds sur le paiement par carte.

Les applications de paiement peer-to-peer (P2P)

Les applications de paiement peer-to-peer (de pair à pair, en français) facilitent les transferts d’argent entre deux particuliers utilisant le même service (par exemple, le service Paiement mobile entre amis de Paylib). Il suffit à l'utilisateur de rentrer les coordonnées du destinataire, généralement son numéro de téléphone, avant d’effectuer le transfert sur l'application.

Si le bénéficiaire ne possède pas de compte sur l’application de paiement P2P utilisée par le payeur, il est notifié par SMS qu’il doit installer l’application pour pouvoir réceptionner ses fonds.

Les transferts peer-to-peer ont la particularité d’être immédiats si la banque du destinataire propose du virement instantané via l’application utilisée, sinon le délai est identique au virement bancaire classique (à titre indicatif : 2 à 3 jours).

Les moyens de paiement spécifiques à la crypto-monnaie

Devenu un sujet plus familier pour les Français avec 76% d’entre eux qui en ont déjà entendu parler, les crypto-monnaies peuvent s’apparenter à des monnaies électroniques.

En 2021, on en recense plus de 5000 dans le monde. Une « monnaie » étant dépendante d’une institution et d’un cours légal dans un ou plusieurs pays – ce qui n’est pas le cas des crypto-monnaies – on préférera parler de crypto-actif (un « actif » étant un bien pouvant être détenu par une personne physique ou morale et qui possède une certaine valeur).

Ces crypto-actifs reposent sur la technologie de la blockchain (chaîne de blocs en français) pour les émettre, les stocker et les partager selon un protocole de cryptage sécurisé. Les Français utilisent les crypto-monnaies : ils sont déjà 8% à en posséder, c'est plus que ceux qui possèdent des actions en bourse (6,7%).

Le portefeuille de crypto monnaies

Les portefeuilles de crypto-monnaies, aussi appelés crypto-wallets, proposent à leurs détenteurs de stocker leurs crypto-actifs dans un espace type coffre-fort électronique. Ils permettent de réaliser des actions telles que vendre, acheter, envoyer et recevoir des crypto-monnaies et sont rechargeables directement à l’aide d’un compte bancaire.

Il existe différents types de portefeuilles de crypto-monnaies : les portefeuilles en ligne, accessibles depuis une application mobile ou depuis un ordinateur, et les portefeuilles physiques, aussi appelés “hard wallets”, qui s’apparentent à des clés USB sécurisées utilisables lorsque le portefeuille est connecté à un ordinateur.

La carte de crypto-monnaies

La carte de crypto-monnaies est liée à un portefeuille de crypto-monnaies. L’utilisation de cette carte est comparable à celle d’une carte de paiement classique, à la différence que les transactions se font en crypto-monnaies. Il est aussi possible de convertir en temps réel les crypto-monnaies en devises nationales lorsqu’il s’agit de réaliser un paiement en magasin ou de retirer de l’argent d’un distributeur.

Visa, qui propose aujourd’hui des cartes de crypto-monnaies, a annoncé que la valeur des transactions effectuées via ses cartes de crypto-monnaies est passé de 1 milliard de dollars au premier trimestre 2021, à 2,5 milliards de dollars entre Octobre et Décembre 2021. Les moyens et services de paiement détenus par les consommateurs s’enrichissent des exemples que nous venons de citer. Pour un marchand, proposer ces moyens de paiement plus modernes peut représenter une opportunité de s’assurer un avantage concurrentiel.

Pour aller plus loin, découvrez notre gamme de solutions de paiement en ligne et de paiement de proximité.

![Bloc [Card] - Terminal de paiement - Gamme TPE](https://static.ca-moncommerce.com/images/6.2e16d0ba.fill-240x144.format-png.png)