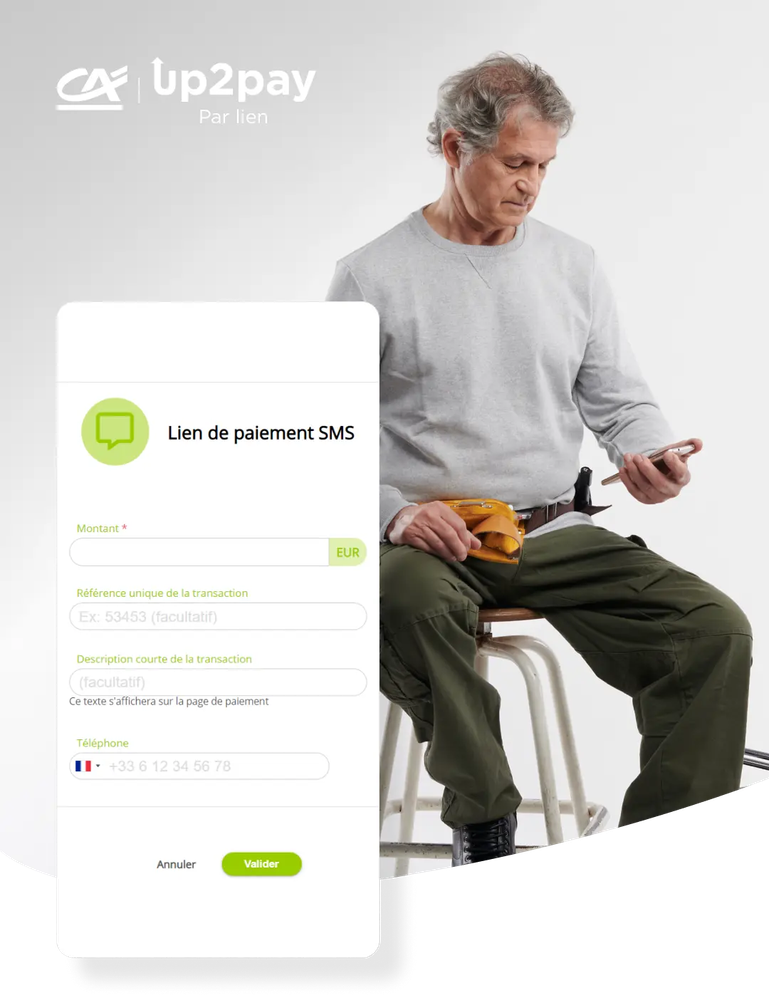

Qu’est-ce qu’un lecteur de carte bancaire ?

Aussi connu sous le nom de terminal de paiement électronique (TPE) ou de lecteur CB, le lecteur de carte bancaire est un outil permettant d’accepter des paiements par carte bancaire.

Il suffit au client d’insérer la carte bancaire dans le lecteur et de taper son code personnel pour effectuer la transaction.

Depuis 2012, il est aussi possible de payer en sans contact sur le lecteur de carte bancaire. Le client appose simplement sa carte ou son smartphone sur le lecteur, qui enregistre et valide la transaction. À noter qu’actuellement, le montant du paiement sans contact par carte physique ne peut pas excéder 50 euros. En revanche, dans le cadre d’un paiement mobile sans contact, la seule limite de montant est celle du plafond de votre carte de paiement.

Le lecteur de carte bancaire peut lire une carte de paiement grâce à son lecteur de piste magnétique (paiement avec contact) et / ou son lecteur à puce (paiement sans contact et via mobile).

Vous pouvez acheter un lecteur de carte bancaire, ou choisir de louer votre appareil, pour bénéficier régulièrement des nouveautés et mises à jour. L’appareil peut être fourni par une banque ou une société spécialisée.

Pour pouvoir utiliser le lecteur de carte bancaire, vous recevez avec votre terminal de paiement, une carte de domiciliation bancaire, fournie également par votre banque. Il est impératif de fournir un Extrait K-bis ou votre numéro Siret à l’établissement bancaire pour pouvoir détenir cette carte. Comportant une série de chiffres, celle-ci vous permet de configurer le lecteur de carte bancaire et de percevoir les règlements des clients sur le compte en banque de votre entreprise.

A noter que pour des lecteurs de type mpos, la carte de domiciliation est remplacée par un mot de passe fourni également par la banque.

Les différents modèles de lecteurs de carte bancaire interrogent les banques pour s’assurer de la validité de la carte utilisée par le payeur et de la suffisance des fonds sur le compte du client, dans le cas d’une carte à autorisation systématique. Sinon le contrôle se fait exclusivement sur le plafond de paiement autorisé. Ils utilisent l’une des trois technologies suivantes :

- Une ligne téléphonique, qui présente l’inconvénient de mettre du temps à valider le paiement ; A noter que cet usage est amené à disparaître prochainement.

- Une ligne ADSL / fiche : vous devez simplement souscrire un abonnement internet classique, pour faire fonctionner votre TPE ;

- Une ligne GPRS : l’appareil est équipé d’une carte à puce similaire à celle d’un téléphone portable (3G ou 4G).

À savoir : si vous optez pour la location de lecteur de carte bancaire, la société de location s’occupera de configurer et d’installer votre terminal. Cela peut être inclut dans la prestation ou en supplément.

Vous avez le choix entre un lecteur de carte bancaire fixe, mobile, ou portable. Vous opterez pour l’un ou l’autre des modèles en fonction de votre d’activité, fixe ou nomade.

- Le lecteur de carte bancaire fixe : comme son nom l’indique, il ne peut pas être déplacé. Il doit donc être réservé aux commerçants effectuant les paiements à un comptoir ;

- Le lecteur de carte bancaire portable : cette solution s’avère utile pour les restaurateurs notamment, car elle permet d’encaisser les clients dans un rayon de quelques dizaines de mètres ;

- Le lecteur de carte bancaire mobile : il fonctionne sans fil et sur batterie. Il est préconisé pour les commerçants qui exercent leur activité en dehors d’un local, comme les vendeurs sur les marchés.

À savoir : il existe des accessoires pour lecteur de carte bancaire, comme un chargeur pouvant se brancher sur un allume cigare, une housse de protection ou une base chargeur.

Quel est le coût d’utilisation d’un lecteur de carte ?

Pour un lecteur de carte bancaire, le prix peut se composer de trois volets :

- Le coût du lecteur si vous l’achetez ou celui de l’abonnement si vous le louez (les frais de maintenance peuvent être alors inclus) ;

- Les frais de commission monétique à chaque transaction (leur montant varie en fonction du prestataire choisi, il peut être calculé en fonction de plusieurs critères : le nombre de transactions, le panier moyen, le chiffre d’affaires réalisé, …) ;

- Des frais de mise en service (paramétrage de votre appareil, par exemple).

La location du lecteur permet d’avoir un terminal toujours à jour en terme de fonctionnalité et de règles de sécurité : c’est de la responsabilité du mainteneur qui vend un abonnement tout compris.

Acheter un TPE, contraint le propriétaire à demander à son mainteneur d’agir pour mettre à niveau son TPE et d’en supporter les coûts demandés.

![Bloc [Card] - Terminal de paiement - Gamme TPE](https://static.ca-moncommerce.com/images/6.2e16d0ba.fill-240x144.format-png.png)